2026 機器人理財 (Robo-Advisor) 趨勢解密:不再是「傻瓜投資」,AI 如何幫你跑贏通膨?

2026 年了,你還在手動盯盤嗎?或者還在付高昂的手續費給理專?

如果你聽過「機器人理財 (Robo-Advisor)」,但印象還停留在「那是給不懂投資的人用的傻瓜介面」,那你就太低估 AI 的進化速度了。現在的機器人理財,已經不僅僅是幫你買 ETF,它們能做動態再平衡、稅務優化 (Tax-Loss Harvesting),甚至是個性化的 ESG 篩選。

今天這篇文章,不賣弄術語,只講實話。我們要拆解這個正在改變華爾街的黑科技,並告訴你:這東西到底能不能幫你賺錢?

一、 什麼是機器人理財?

簡單說,就是用「演算法」取代「理專」。

你填寫一份問卷(年齡、收入、風險承受度),AI 根據現代投資組合理論 (MPT),自動幫你配置一籃子 ETF(如股票、債券、黃金)。接著,它會 24 小時監控你的帳戶。

二、 機器人理財的三大優勢

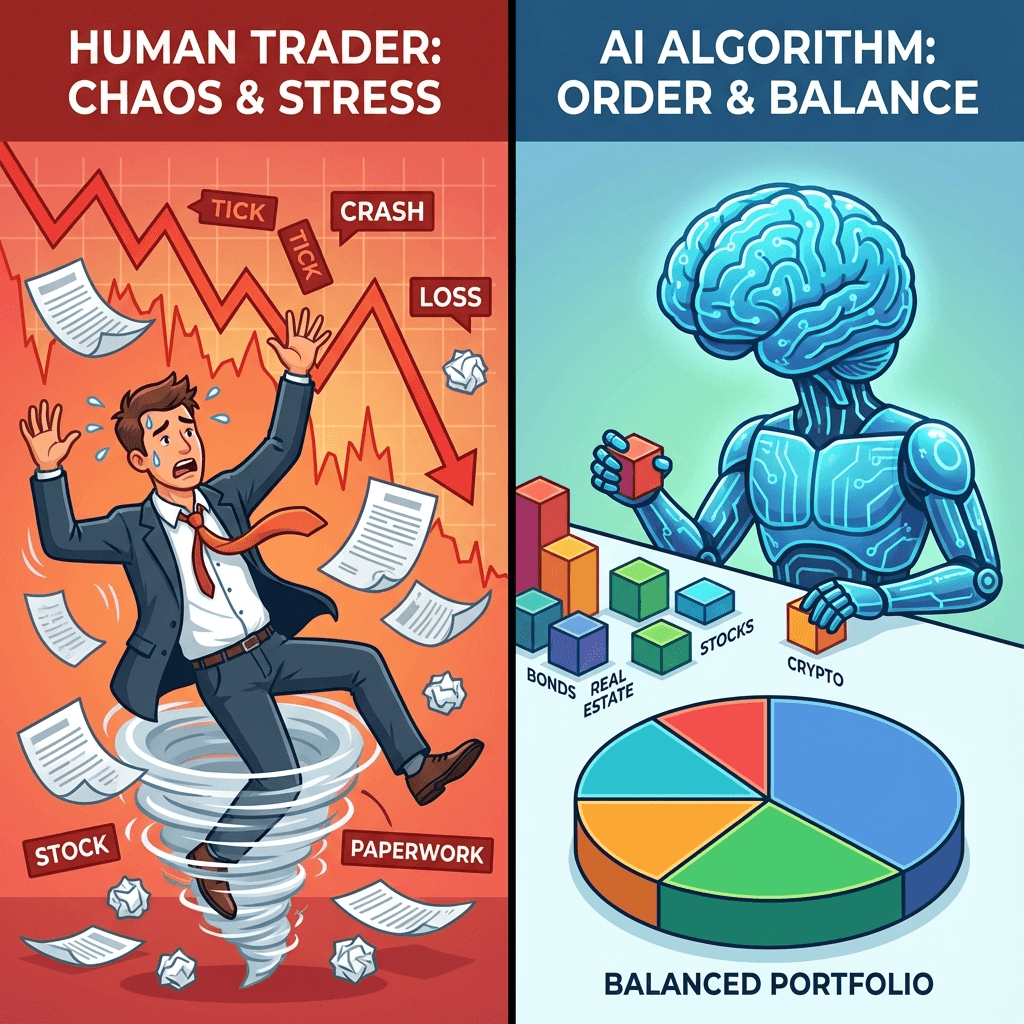

1. 紀律性:克服人性弱點

投資賠錢通常是因為「追高殺低」。機器人沒血沒淚,它只看數據。當股市大跌,你嚇得想賣,機器人反而會判斷「股票變便宜了」而幫你買入(再平衡),強迫你「低買高賣」。

2. 低成本:省下的就是賺到的

傳統基金管理費可能高達 1.5% - 2%,而機器人理財平台通常只收 0.5% - 1%,甚至更低。長期複利下來,這 1% 的差距足以讓你少買一台車。

3. 自動化:把時間還給生活

你不需要研究財報,不需要看盤。設定好定期定額,剩下的就交給演算法。你的時間應該花在工作、家人和享受生活上。

三、 2026 年的新趨勢:AI 真的變聰明了

以前的機器人只是死板的資產配置工具,但 2026 年的 AI 加入了生成式模型,它能:

- 解讀新聞情緒: 分析全球財經新聞,預判市場波動風險。

- 超個人化建議: 不再是千篇一律的建議,它能根據你的具體財務目標(如 3 年後買房)提供客製化路徑。

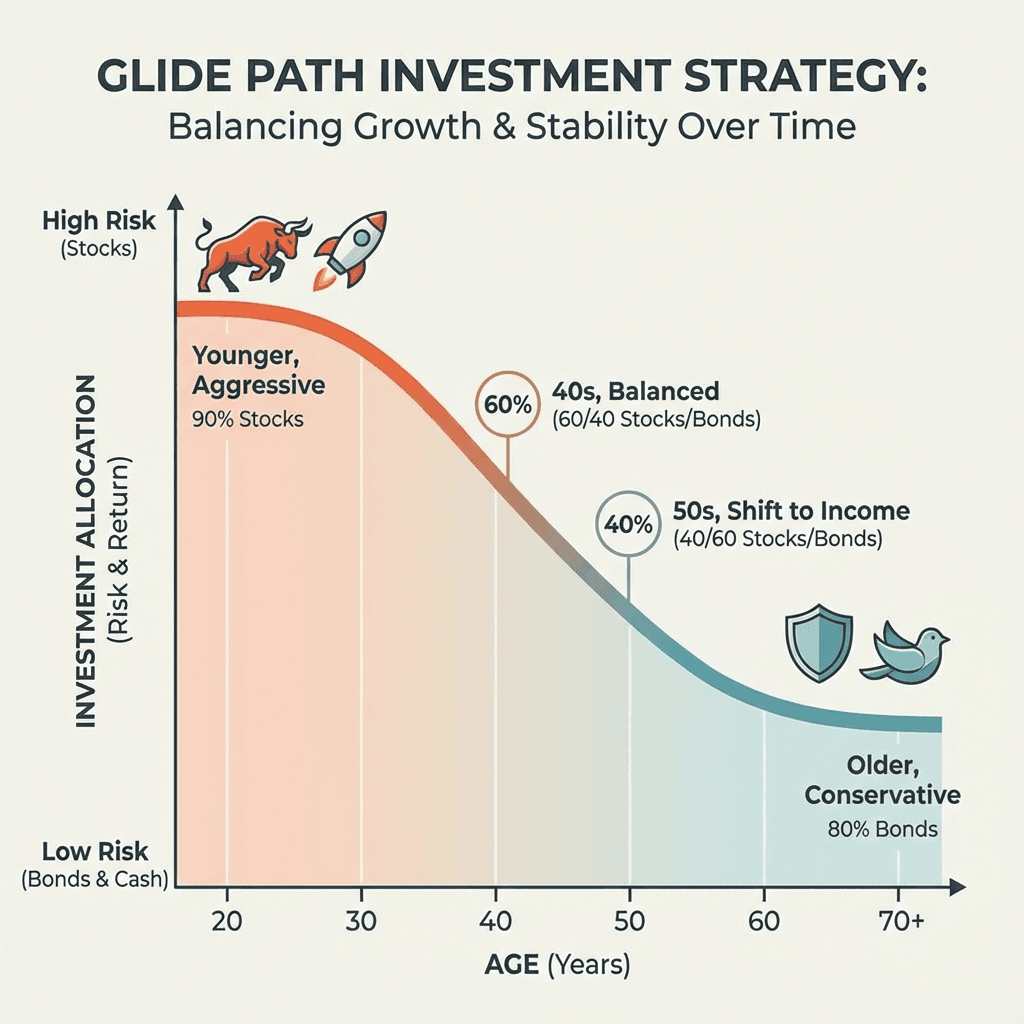

- 滑翔路徑 (Glide Path) 優化: 隨著你接近退休年齡,自動微調風險屬性,比傳統目標日期基金更精準。

四、 誰適合使用機器人理財?

- 投資新手: 不知道買什麼,但想開始理財。

- 大忙人: 沒時間看盤,只想長期穩定增值。

- 長期主義者: 認同資產配置理念,不追求短期暴利。

誰「不」適合? 想一夜致富的當沖客、享受選股樂趣的主動投資者。

結語:

機器人理財不是魔法,它不能保證你穩賺不賠,但它能保證你在風險可控的前提下,獲取市場的平均報酬。在通膨高漲的年代,不投資才是最大的風險。讓 AI 成為你的理財副駕駛,或許是你邁向財富自由最穩健的第一步。

💬 常見 QA

Q1: 機器人理財會賠錢嗎?

A: 會。因為它投資的是市場(股市、債市),如果全球市場下跌,你的帳戶淨值也會暫時縮水。但長期來看,市場是向上的。

Q2: 台灣有哪些平台可以用?

A: 台灣目前主流的有國泰智能投資、中信智動GO、富邦奈米投等。海外則有 Betterment, Wealthfront,或是透過美股券商(如 Firstrade, CS)使用。

Q3: 最低門檻是多少?

A: 很低。台灣平台通常幾千元台幣就能開始;美股平台有的甚至無最低門檻。

Q4: 錢放在平台安全嗎?

A: 正規平台都受金管會(如台灣)或 SEC/SIPC(如美國)監管。資產是託管在銀行(如台灣保管銀行)或清算機構,平台倒閉不影響資產所有權。

Q5: 我可以隨時提領嗎?

A: 可以。機器人理財通常沒有鎖定期,你可以隨時賣出變現,資金通常在 T+2 ~ T+5 日入帳。